Специальное регулирование банкротства КФХ стало возможным, когда вступил в силу №--ФЗ от 08. 01. 1998 «О несостоятельности». В действующем №127-ФЗ от 27. 09. 02 закреплены нормы, которые регулируют особенности несостоятельности ...

Процедура планирования расходов ресурсов в сельском хозяйстве включает согласование производственного процесса предприятия АПК не только с инвесторами и поставщиками, но и с трудовыми ресурсами и производственными мощностями. Главная проблема состоит в том, чтобы правильно определить предельно допустимый объем производства по всем видам продукции предприятия, а так же объем введения в действие дополнительных производственных мощностей. Чтобы рационально организовать и распланировать расход ресурсов и обеспечить финансовую стабильность предприятия, важно понимать суть экономической природы расходов. В зависимости от того, каков именно вид деятельности предприятия, экономические процессы его деятельности могут проявить себя по-разному. Все затраты предприятия необходимо группировать по определенным признакам. Важно при этом учитывать специфику деятельности предприятия.

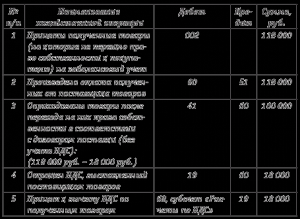

Процесс классификации затрат включает группировку по общим для них признакам (роль в производственном процессе, назначение, однородность) на группы, однородные с экономической точки зрения. Зачастую применяют следующую классификацию затрат: калькуляционные статьи и экономические элементы. Принятая экономическая классификация важна в процессах контроля, а так же учета размера и состава ресурсов, использованных на содержание того или иного объекта. Если принять в качестве примера предприятие буровой промышленности, то его структурные подразделения будут объектом учета затрат, а именно: службы, бригады, цеха, участки. Элемент затрат неделим.

Существуют так же комплексные статьи, например, непрямые затраты, которые с трудом поддаются классификации на однородные элементы. Применение данного подхода влечет увеличение трудоемкости. Чтобы нивелировать данный недостаток, используют внедрение автоматизации бухучета. Группировка затрат по элементам, используемая и в теории и в практике, не позволяет определить, как именно, в каких целях был израсходован определенный вид ресурсов. Такую возможность дает классификация затрат по статьям калькуляции.

Калькуляция дает полную информацию о том, сколько расходов потребовало производство единицы продукции, либо все производственные мощности предприятия в целом. Применение данного подхода позволяет классифицировать затраты на переменные и постоянные, а так же на прямые и непрямые, основные и накладные, а так же позволяет определять роль той или иной статьи расходов на формирование конечного результата деятельности предприятия АПК, то есть на его прибыль.

Специальное регулирование банкротства КФХ стало возможным, когда вступил в силу №--ФЗ от 08. 01. 1998 «О несостоятельности». В действующем №127-ФЗ от 27. 09. 02 закреплены нормы, которые регулируют особенности несостоятельности ...

К сожалению, сегодня далеко не каждый человек отчетливо представляет себе, что это такое – наука агрохимия. Для большинства вторая половина слова «химия» означает, что речь идет о химических веществах, применяемых для обработки сельхозугодий для ...

К минитракторам относится колесная техника, оснащённая, как правило, дизельным двигателем (реже встречаются бензиновые аналоги). Мощность двигателей такой машины колеблется в пределах от 10 до 50 лошадиных сил. Такие тракторы бывают как ...

Развитие сельскохозяйственного, а уж тем более агропромышленного сектора предполагает привлечение в сельскую местность молодых специалистов. В настоящее время в России 59 сельскохозяйственных вузов, и на их функционирование государство каждый раз ...

Уже давно не секрет, что зарубежная техника часто лучше по качеству, а порой и ниже по цене, нежели российские аналоги. Это касается и сельскохозяйственной техники, в частности, тракторов. Повышенный спрос у российского потребителя вызывает именно ...